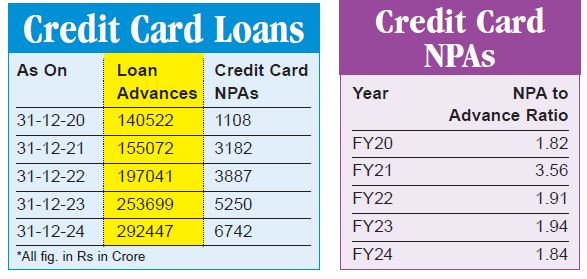

यावत् जीवेत सुखं जीवेत्...ऋणं कृत्वा घृतं पिबेत्! चार्वाक की फिलोसॉफी जब तक जियो, सुख से जियो... कर्ज लो और घी पियो...बिल्कुल सही साबित हो रही है। कर्ज लो और घी पियो तक तो बात ठीक है लेकिन लोन चुकाना भूलने वाले बढ़ रहे हैं। रिपोर्ट्स से पता चलता है कि बड़ी तादाद में यूजर क्रेडिट कार्ड के बिल का पेमेंट नहीं कर पा रहे हैं और ईएमआई को पार्ट पेमेंट कर रोलओवर कर रहे हैं। आरबीआई का डेटा कहता है रोजमर्रा खर्च के लिए क्रेडिट कार्ड पर बढ़ती निर्भरता से पेमेंट में डिफॉल्ट बढ़ रहा है और एनपीए साल-दर-साल 28.42 परसेंट बढक़र दिसंबर 2024 तक 6,742 करोड़ रुपये तक पहुंच गए। क्रेडिट कार्ड एनपीए दिसंबर 2023 में 5,250 करोड़ रुपये के थे जो दिसंबर 2024 में 6,742 करोड़ रुपये हो गए। वित्त वर्ष 23-24 के दौरान क्रेडिट कार्ड ट्रांजैक्शन बढक़र 18.31 लाख करोड़ रुपये हो गया, जो मार्च 2021 में 6.3 लाख करोड़ रुपये की के मुकाबले तीन गुना है। आरबीआई के अनुसार एनपीए अब कुल क्रेडिट कार्ड बकाया का 2.3 परसेंट तक पहुंच गया है। दिसंबर 2024 में क्रेडिट कार्ड का बकाया 2.92 लाख करोड़ रुपये था। 2023 में 2.53 लाख करोड़ रुपये के बकाया पर 2.06 परसेंट एनपीए था। पिछले पांच वर्ष के डेटा से क्रेडिट कार्ड एनपीए में हो रही तेज ग्रोथ का अंदाजा हो जाएगा। क्रेडिट कार्ड एनपीए दिसंबर 2020 में सिर्फ 1,108 करोड़ रुपये था यानी 5 वर्ष में यह 600 परसेंट से भी ज्यादा बढ़ गया। अन्य रिटेल लोन कैटेगरी में इस अवधि में एनपीए की ग्रोथ रेट क्रेडिट कार्ड के मुकाबले कम रही है। दिसंबर 2023 में बैंकिंग इंडस्ट्री का कुल एनपीए 5 लाख करोड़ रुपये था जो कुल एडवांस (लोन) का 2.5 परसेंट था। लेकिन वर्ष 2024 में यह 4.55 लाख करोड़ रुपये के बकाया लोन पर घटकर 2.41 परसेंट रह गया। जब कोई क्रेडिट कार्ड यूजर लगातार तीन महीने तक अपने बकाया (फुल या मिनिमम) का पेमेंट नहीं कर पाता है तो बकाया राशि बैंक के लिए एनपीए बन जाती है। बैंक बकाया पर प्रति वर्ष 42-46 परसेंट ब्याज लेते है और इसका असर यूजर के सिबिल स्कोर पर भी पड़ता है। आरबीआई के अनुसार 31 दिसंबर 2024 को क्रेडिट कार्ड पर कुल बकाया राशि 2.92 लाख करोड़ रुपये थी, जिसमें से 6,742 करोड़ रुपये अब दिसंबर 2024 तक एनपीए में डाले जा चुके हैं। नवंबर 2023 में आरबीआई ने बैंकों को पर्सनल लोन, क्रेडिट कार्ड बकाया और एनबीएफसी को ऋण जैसे कंज्यूमर क्रेडिट का रिस्क वेटेज 25 परसेंट बढ़ाने को कहा था।